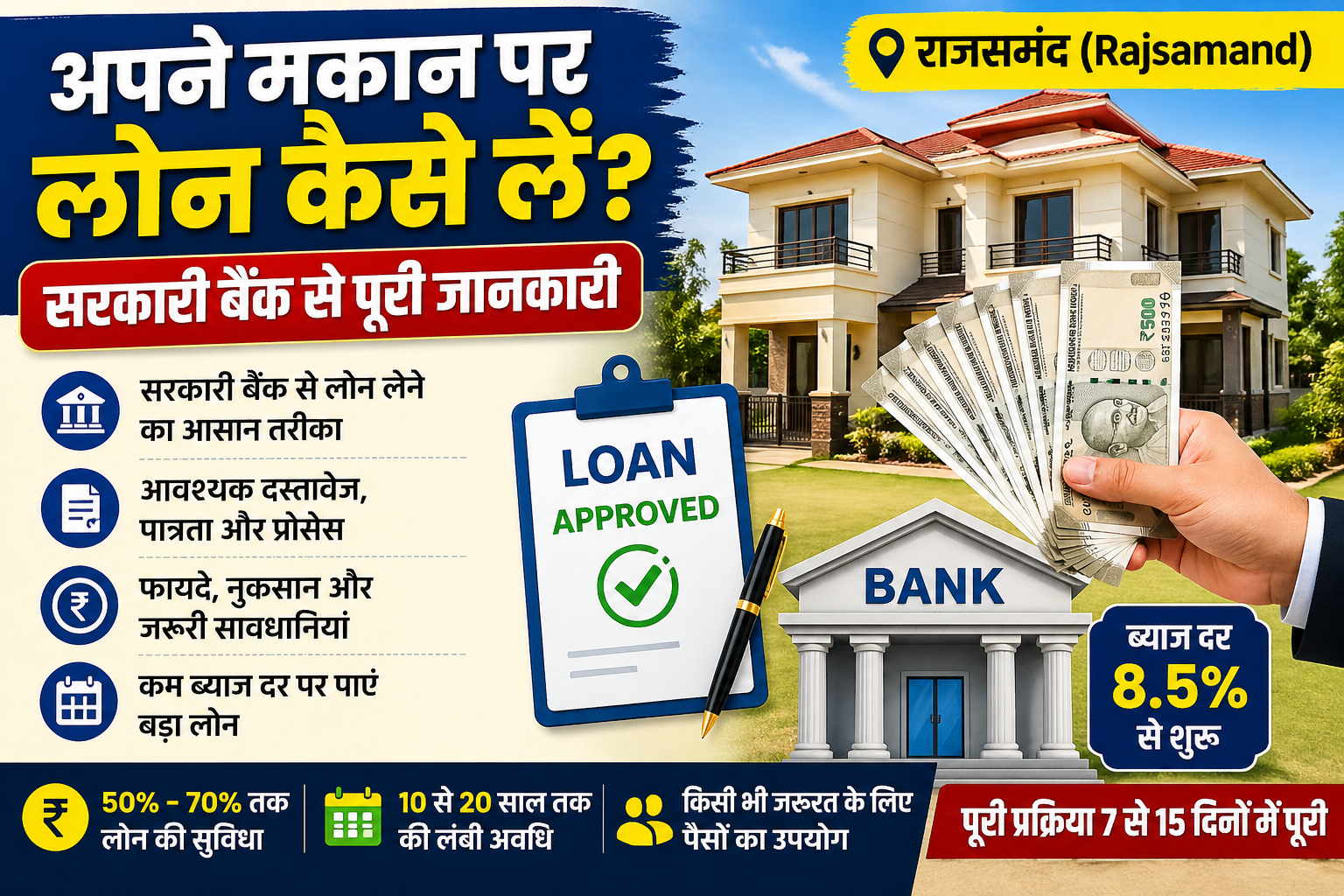

नमस्कार दोस्तों क्या आपके पास खुद का मकान है और अचानक बड़ी रकम की जरूरत आ पड़ी है तो बिल्कुल भी घबराइए नहींअपने मकान पर लोन कैसे लें यह सवाल आजकल लाखों लोगों के मन में है। दरअसल Loan Against Property यानी अपनी प्रॉपर्टी गिरवी रखकर लोन लेना एक समझदारी भरा और भरोसेमंद तरीका है। इसके अलावा जब यह लोन किसी सरकारी बैंक से लिया जाए तो ब्याज दर कम होती है और पूरी प्रक्रिया पारदर्शी रहती है इस लेख में हम आपको सरकारी बैंक से मकान पर लोन लेने का पूरा प्रोसेस और उसके फायदे और नुकसान आसान भाषा में समझाएंगे।

अपने मकान पर लोन क्या होता है?

सबसे पहले यह समझना जरूरी है कि मकान पर लोन का मतलब क्या होता है। जब आप अपनी प्रॉपर्टी चाहे वो घर हो या प्लॉट जमीन को बैंक के पास गिरवी रखकर पैसे उधार लेते हैं तो इसे Loan Against Property या Mortgage Loan कहते हैं।

इसके तहत बैंक आपकी प्रॉपर्टी की बाजार कीमत का आमतौर पर 50% से 70% तक लोन देता है इसलिए यह उन लोगों के लिए बेहद उपयोगी है जिन्हें बड़ी राशि की जरूरत होती है लेकिन उनके पास लिक्विड कैश नहीं होता।

सरकारी बैंक से मकान पर लोन कैसे लें पूरा प्रोसेस ओर जानकारी

सरकारी बैंक से लोन लेने की प्रक्रिया थोड़ी औपचारिक जरूर होती है लेकिन यह पूरी तरह सुरक्षित और पारदर्शी होती है। चलिए अब हर स्टेप को ध्यान से समझते हैं।

स्टेप 1 सही सरकारी बैंक का चुनाव करें

सबसे पहले एक भरोसेमंद सरकारी बैंक का चयन करें। उदाहरण के तौर पर, SBI, Bank of Baroda, Punjab National Bank, Canara Bank जैसे बैंक Loan Against Property की सुविधा देते हैं। इन बैंकों में ब्याज दरें प्राइवेट बैंकों के मुकाबले काफी कम होती हैं इसलिए ये आम आदमी के लिए ज्यादा फायदेमंद हैं।

स्टेप 2 अपनी पात्रता (Eligibility) जांचें

लोन देने से पहले बैंक कुछ जरूरी चीजें जांचता है। इसलिए, पहले से इन पॉइंट्स पर ध्यान दें:

| पात्रता मानदंड | विवरण |

|---|---|

| उम्र | 21 से 65 वर्ष के बीच |

| CIBIL Score | 750 या उससे अधिक होना बेहतर |

| आय स्रोत | नौकरी या स्थिर बिजनेस |

| प्रॉपर्टी | आपके नाम पर होनी चाहिए और कागज साफ होने चाहिए |

स्टेप 3 जरूरी दस्तावेज तैयार करें

इसके बाद सभी जरूरी कागजात फाइल एक साथ तैयार कर लें ताकि प्रक्रिया में देरी न हो आपको ये दस्तावेज देने होंगे:

| दस्तावेज का प्रकार | विवरण |

|---|---|

| पहचान प्रमाण | आधार कार्ड, पैन कार्ड |

| आय प्रमाण | Salary Slip या ITR (पिछले 2 साल) |

| प्रॉपर्टी के कागज | रजिस्ट्री, नक्शा, टाइटल डीड |

| बैंक स्टेटमेंट | पिछले 6 महीने का |

| पासपोर्ट साइज फोटो | हाल की 2 फोटो |

स्टेप 4 प्रॉपर्टी का वैल्यूएशन

दस्तावेज जमा होने के बाद बैंक आपकी प्रॉपर्टी का निरीक्षण और मूल्यांकन करता है इसी वैल्यूएशन के आधार पर लोन की राशि तय की जाती है इसलिए यह जरूरी है कि आपकी प्रॉपर्टी पर कोई विवाद या कानूनी अड़चन न हो।

स्टेप 5 लोन अप्रूवल और खाते में पैसा

सभी जांच और वेरिफिकेशन पूरी होने के बाद बैंक लोन अप्रूव करता है इसके बाद लोन की राशि सीधे आपके बैंक खाते में ट्रांसफर कर दी जाती है लेकिन आमतौर पर सरकारी बैंकों में यह प्रक्रिया 7 से 15 कार्यदिवसों में पूरी हो जाती है।

सरकारी बैंक से मकान पर लोन लेने के फायदे

अब बात करते हैं उन खास फायदों की जो सरकारी बैंक से Loan Against Property लेने पर मिलते हैं।

| फायदा | विवरण |

|---|---|

| कम ब्याज दर | प्राइवेट बैंकों की तुलना में 1-2% कम दर पर लोन मिलता है |

| बड़ी राशि | प्रॉपर्टी वैल्यू का 50-70% तक लोन मिलता है |

| लंबी अवधि | 10 से 20 साल तक की EMI सुविधा |

| उपयोग की स्वतंत्रता | बिजनेस, पढ़ाई, शादी, मेडिकल — किसी भी काम के लिए |

| पारदर्शी प्रक्रिया | सरकारी निगरानी में होने से धोखाधड़ी का खतरा नहीं |

इसके अलावा, सरकारी बैंकों में ग्राहक सेवा और शिकायत निवारण प्रणाली भी मजबूत होती है इसलिए आपको किसी भी समस्या में सहायता आसानी से मिलती है।

मकान पर लोन लेने के नुकसान जो जानना जरूरी है

हालांकि यह लोन कई मायनों में फायदेमंद है फिर भी कुछ नुकसान हैं जिन्हें नजरअंदाज नहीं करना चाहिए।

1. प्रॉपर्टी खोने का खतरा: अगर आप EMI समय पर नहीं चुकाते तो बैंक कानूनी प्रक्रिया के तहत आपकी प्रॉपर्टी जब्त कर सकता है। इसलिए लोन लेने से पहले यह जरूर सुनिश्चित करें कि आप नियमित भुगतान कर सकते हैं।

2. लंबी प्रोसेसिंग: सरकारी बैंकों में पूरी जांच होती है जिसकी वजह से लोन अप्रूवल में थोड़ा समय लगता है। इसलिएर अगर आपको तुरंत पैसों की जरूरत है तो यह बात ध्यान में रखें।

3. सीमित लोन राशि: बैंक प्रॉपर्टी की पूरी कीमत नहीं देता बल्कि केवल 50-70% तक ही लोन मिलता है। इसके अलावा अगर आपकी प्रॉपर्टी किसी कारण से कम मूल्यांकित हो, तो राशि और कम हो सकती है।

4. दस्तावेजी प्रक्रिया: कागजी कार्यवाही थोड़ी जटिल लग सकती है। हालांकि हम अगर आप पहले से सभी दस्तावेज तैयार रखें तो यह मुश्किल आसान हो जाती है।

5. प्रीपेमेंट चार्ज: कुछ मामलों में लोन जल्दी चुकाने पर बैंक अतिरिक्त शुल्क वसूल कर सकता है। इसलिए लोन लेते समय प्रीपेमेंट पॉलिसी को जरूर पढ़ें।

लोन लेते समय इन बातों का जरूर ध्यान रखें

मकान पर लोन लेना एक बड़ा फैसला है इसलिए इसे सोच-समझकर ही लें नीचे कुछ जरूरी टिप्स हैं जो आपके काम आएंगे:

सबसे पहले, अपनी मासिक आय के हिसाब से ही EMI तय करें। विशेषज्ञों के अनुसार, EMI आपकी मासिक आय के 40% से अधिक नहीं होनी चाहिए। इसके अलावा, CIBIL Score को हमेशा 750 से ऊपर बनाए रखें क्योंकि इससे लोन जल्दी और बेहतर दर पर मिलता है।

इसके साथ ही, लोन की सभी शर्तें खासकर ब्याज दर, प्रोसेसिंग फीस और प्रीपेमेंट चार्ज ध्यान से पढ़ें साथ ही जरूरत से ज्यादा लोन कभी न लें क्योंकि अनावश्यक कर्ज आपकी वित्तीय स्थिति को कमजोर कर सकता है।

निष्कर्ष समझदारी से लें मकान पर लोन

कुल मिलाकर अपने मकान पर सरकारी बैंक से लोन लेना एक सुरक्षित और किफायती विकल्प है बशर्ते आप इसे सोच-समझकर लें। कम ब्याज दर लंबी अवधि और पारदर्शी प्रक्रिया के कारण सरकारी बैंक इस मामले में बेहतर साबित होते हैं लेकिन हालांकि प्रॉपर्टी गिरवी रहने की वजह से जिम्मेदारी बहुत बड़ी होती है। इसलिए EMI हमेशा समय पर चुकाएं और लोन लेने से पहले सभी पहलुओं को अच्छी तरह समझ लें सही योजना और समझदारी से लिया गया लोन निश्चित रूप से आपके जीवन को बेहतर बना सकता है।